tel. serwisowy: 61 307 17 77 (08:00 - 20:00)

Pobierz program z NIP-2

Wydrukuj NIP-2 lub wyślij elektronicznie do e-deklaracje.gov.pl

Poradniki NIP-2

Błędy w NIP-2

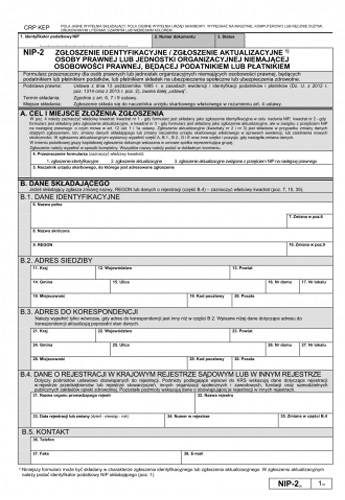

Prawidłowe wypełnienie druku NIP-2 jest istotne gdyż nie ma przepisów zobowiązujących organ skarbowy, do wezwania do usunięcia uchybień. W konsekwencji błędy mogą spowodować nieprzyjęcie wniosku rejestracyjnego bez powiadomienia uprzedniego z informacją o brakach we wniosku.

W związku z powyższym praktyka postępowania z błędnymi drukami może być różna. Z jednej strony organy biorąc za podstawę ordynację podatkową mogą wzywać do sprostowania wniosku rejestracyjnego lub aktualizującego NIP-2, z drugiej – wszcząć postępowanie karne skarbowe bez przekazania podatnikowi informacji o uchybieniach. Zgodnie z art. 81 ustawy z dnia 10 września 1999 r. kodeks karny skarbowy (Dz. U. 2013, poz. 186) podatnik, który wbrew obowiązkowi nie dokonuje w terminie zgłoszenia identyfikacyjnego albo aktualizacji objętych nim danych albo też podaje w nim dane niezgodne ze stanem rzeczywistym lub niepełne, dokonuje zgłoszenia więcej niż jeden raz, nie podaje numeru identyfikacji podatkowej lub podaje numer nieprawdziwy, podlega karze grzywny za wykroczenie skarbowe (której wysokość wynosić może nawet do kilkudziesięciu tysięcy złotych).